7 din 10 companii își plătesc cu greu facturile. Blocajul financiar se accentuează – analiză Frames

Vin noi semnale îngrijorătoare din economia reală. 7 din 10 companii întârzie să-și plătească facturile, fapt care duce la accentuarea blocajului financiar. Durata medie de încasare a facturilor la nivelul economiei a ajuns la aproape 120 de zile, arată o analiză realizată de compania de consultanță Frames, în baza unui sondaj realizat în parteneriat cu compania de traininguri Train Your Brain.

În economia românească, a devenit o adevărată modă să faci afaceri pe banii partenerilor de business.

În condițiile în care nu dispun de resurse financiare suficiente, iar accesul la credite le este practic imposibil din varii motive, tot mai multe companii întârzie să-și plătească la timp facturile.

Potrivit sondajului realizat de Frames & Train Your Brain în perioada 2-7 mai 2019, pe un eșantion de 180 de companii reprezentative din tot spectrul economic, de la comerț și industria prelucrătoare la construcții și turism, și prezentat în cadrul evenimentului Train Your Business Iași, 68% dintre managerii chestionați au recunoscut faptul că amână plata facturilor până la limita maximă, pentru a-și asigura cash flow-ul necesar desfășurării afacerilor.

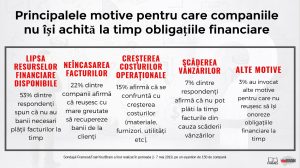

Principalele motive pentru care companiile nu își achită la timp obligațiile financiare sunt reprezentate de lipsa resurselor financiare disponibile, menționată de 53% dintre respondenți, neîncasarea facturilor (22%), creșterea costurilor operaționale (15%), scăderea vânzărilor (7%) și alte motive (3%).

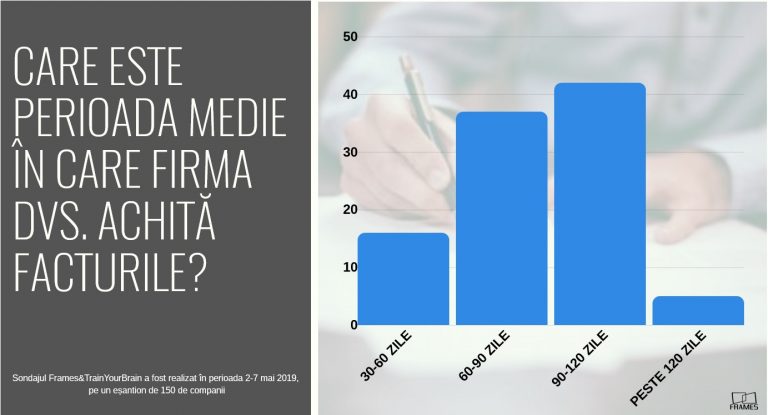

Chestionați care este perioada medie în care își achită facturile, 42% au indicat intervalul – 3-4 luni, 37% au bifat răspunsul 2-3 luni, 16% au menționat intervalul 1-2 luni, iar 5% peste nivelul de 4 luni.

Domeniile cele mai afectate sunt, potrivit datelor statistice, construcțiile, industria extractivă, agricultura, comerțul, sectorul pharma, transporturile și serviciile.

,,Statisticile vin să confirme estimările de la sfârșitul anului trecut când, în Barometrul privind perspectivele economiei în 2019, 78% dintre antreprenori indicau blocajul financiar (neplata facturilor sau plata cu întârziere a acestora) drept principală problemă din acest an. Și deprecierea leului, a doua cea mai importantă problemă din 2019, s-a confirmat, la fel ca și alte probleme precum creșterea prețurilor, scumpirea şi limitarea accesului la finanţare şi accentuarea crizei din piaţa muncii”, arată analiza.

Întrebați care sunt efectele blocajului financiar, 54% dintre managerii chestionați au indicat scăderea profitabilității, 32% au semnalat problemele de cash flow, iar 21% – creșterea prețurilor. Reacție la accentuarea încasării facturilor, cei chestionați au mai menționat, printre altele, reducerea investițiilor (17%) și stoparea angajărilor (15%).

,În condițiile în care nevoia de finanțare a companiilor este semnificativă, și cum doar 12.000 dintre firmele românești sunt bancabile, tot mai multe firme apelează la creditul furnizor. În esenţă, este vorba de o finanţare acordată de partenerul de business, care permite plata cu întârziere de până la 120-150 de zile faţă de scadenţă. Creditul furnizor este, însă, precum o sabie cu două tăişuri pentru că, dincolo de efectele pozitive, afectează sănătatea financiară a economiei. Banii circulă tot mai greu, iar cum majoritatea firmelor suferă de lipsă de lichiditate, oricând se poate ajunge la incapacitate de plată, fapt care antrenează efecte pe orizontală”, afirmă Adrian Negrescu, managerul Frames.

Tu cu cine faci afaceri? O întrebare la care tot mai mulți antreprenori caută răspunsuri. Dovadă că, întrebați care sunt metodele prin care se protejează în fața blocajului financiar, majoritatea respondenților au afirmat că evaluează clienții înainte de a intra într-o relație contractuală cu ei.

57% au declarat că se bazează pe resursele interne (departamente de vânzări, contabilitate, juridic și date proprii), iar 32% apelează la o firmă specializată.

,,Să știi cu cine faci afaceri a devenit esențial într-o economie fragilă din punct de vedere financiar, în care distanța de la profit la insolvență se poate parcurge în numai câteva luni. Să știi dacă firma respectivă are datorii, popriri, procese, dacă acționarii sunt implicați în alte societăți cu probleme, dacă își onorează obligațiile financiare la timp – sunt elemente care pot face diferența foarte ușor între o afacere profitabilă și un eșec’’, a declarat Alexandru Bălțat, managerul Train Your Brain.

Cum pot fi prevenite aceste probleme? Potrivit analiștilor de la Frames, antreprenorii trebuie, în primul rând, să-şi gestioneze mult mai judicios finanţele, să-şi tempereze aşteptările prea optimiste privind încasările, să evite investiţiile care nu aduc plus valoare, precum imobile, maşini etc. şi să renunțe la activele care nu reprezintă activitatea de bază. O altă soluţie este să apeleze la serviciile de factoring şi să manifeste o vigilenţă sporită în relaţia cu partenerii.

,,Scăderile sau creşterile bruşte de comenzi, întârzierea plăţilor, refuzul la plată şi indisponibilitatea persoanelor de contact sunt doar câteva dintre principalele semnale de alarmă’’, arată analiza Frames.

Potrivit experților, în relația cu partenerii, firmele ar trebui să implementeze un sistem de evaluare standardizat a clienților noi și a celor existenți.

,,În funcție de bonitate, plata în avans și solicitarea garanțiilor sunt absolut esențiale, iar reeavaluarea condițiilor trebuie realizată constant. În condițiile în care stabilești cu partenerul de business un mod de lucru din start, acesta va manifesta un comportament mult mai eficient în comparație cu alți parteneri. Într-o economie slab capitalizată, cum este cea românească, consolidarea relațiilor de business ține în mod direct de managementul creanțelor, de asigurarea unor condiții comerciale dedicate, în funcție de bonitatea și comportamentul de plată al partenerilor’’, afirmă experții.

Interesante, în context, sunt și datele de la Banca Națională, care arată o adevărată explozie a refuzurilor instrumentelor de plată.

În luna martie 2019, ultima pentru care există date oficiale, s-au înregistrat 2993 de instrumente de debit refuzate la plată, în valoare de 177,9 milioane de lei – valoare dublă față de media lunilor anterioare. Cele mai multe au fost bilete la ordin, în valoare de 175,5 milioane de lei.

Pe ansamblu, statisticile Băncii Naţionale arată că numărul titularilor de cont care au generat incidente de plată a crescut, anul trecut, la 21.814 faţă de 21.550 în 2017, iar numărul persoanelor juridice declarate cu risc a avansat de la 13.468 la 13.975.

Economia, plină de semne de întrebare. Întrebați cum văd dinamica plăților în economie în viitorul apropiat, 56% dintre respondenți s-au declarat pesimiști, în timp ce numai 23% au declarat că au așteptări optimiste, pe fondul creșterii economice.

,,Întrebați care sunt principalele provocări, din acest punct de vedere, cei mai mulți au indicat creșterea costurilor operaționale, fenomen amplificat de deprecierea cursului de schimb, scumpirea carburanților și a utilităților.

Creșterea inflației se va reflecta, cel mai probabil, într-o scădere a puterii de cumpărare a populației și o reducere a apetitului de business în economie, scăderea vânzărilor urmând să reprezinte o consecință directă și cu efecte semnificative în comportamentul de plată. În condițiile în care accesul la creditare pentru multe dintre IMM-uri reprezintă un deziderat de neatins, perspectivele accentuării blocajului financiar sunt la ordinea zilei, mai ales în T4 2019 – T1 2020’’, arată concluziile analizei.

Urmărește mai jos producțiile video ale G4Media:

Donează lunar pentru susținerea proiectului G4Media

Donează suma dorită pentru susținerea proiectului G4Media

CONT LEI: RO89RZBR0000060019874867

Deschis la Raiffeisen Bank

11 comentarii