Relaxările cantitative și dezechilibrele globale

Când a izbucnit criza financiară din 2008, băncile centrale din SUA, UK, zona euro și Japonia au răspuns prin relaxări cantitative, adică prin cumpărarea de active financiare de la sectorul privat și de la cel public. Măsura a fost o abatere de la practicile convenționale și a fost considerată o lecție învățată din criza din 1929-1933. Atunci, băncile centrale nu au cumpărat active financiare de la public pentru a stimula cererea agregată, decizie ce a fost considerată de către economiștii keynesisti, monetariști sau neoclasici, ca o greșeală.

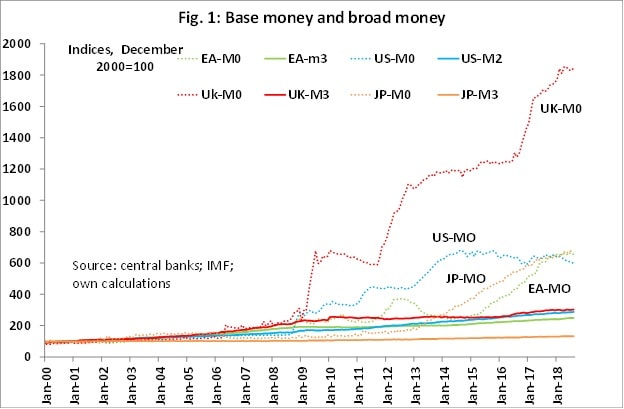

Cumpărările de active finaciare începute de băncile centrale menționate au fost fără precedent. În august 2018, față de iulie 2007, baza monetară era de 9,9 ori mai mare în UK, de 4,3 ori mai mare în SUA, de 5,6 ori mai mare în Japonia și de 3,9 ori mai mare în zona euro.

Toate aceste eforturi au fost făcute pentru a stimula creșterea cantității de bani emisă de băncile comerciale (banii interni, măsurați, de exemplu, prin M2 sau M3) pentru stimularea afacerilor. Cererea pentru lichiditate a fost însă așa de mare încât băncile au preferat să rămână prudente. Cantitatea de bani creați de băncile comerciale a crescut mult mai încet decât ar fi fost necesar pentru ca tranzacțiile să se reia la nivelurile corespunzătoare producțiilor potențiale din acele țări. În august 2018, față de iulie 2007, cantitatea de bani creați de băncile comerciale era de doar 1,6 ori mai mare în UK, de 1,94 ori în SUA, de 1,3 ori în Japonia și de 1,48 ori în zona euro (Fig. 1).

Probabil că eforturile băncilor centrale au ajutat ieșirea din recesiune și reatingerea PIB potențial. Nu este puțin lucru. Cei mai mulți economiști cred că această „soluție” a dat timp pentru reforme. Dar este greu de acceptat că s-a schimbat ceva în mod fundamental în structura economiei globale. Ceea ce s-a schimbat a fost doar reglementarea. Pentru economiștii care văd în intervențiile statului în economie „soluții” , reglementarea împovărătoare apărută după 2008 este ceva pozitiv. Rezultatul ei final ar fi o reducere a amplitudinii fazelor ciclului de afaceri. Adică, economia va urca mai puțin în fazele ascendente însoțite de bule ale activelor și, în consecință, se vor prăbuși mai puțin. Am argumentat în repetate rânduri că aceasta este o iluzie.

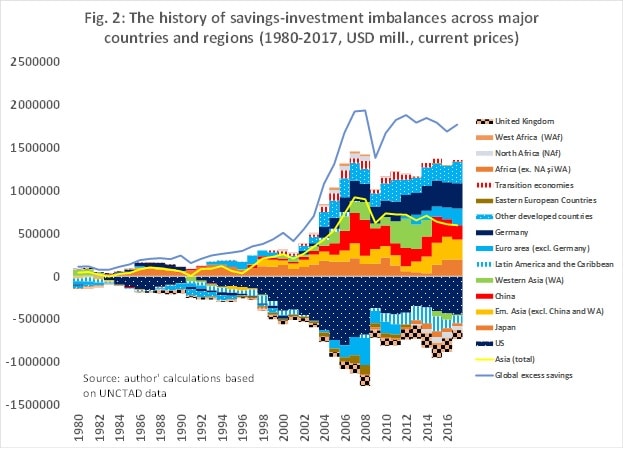

Din păcate însă, această combinație între relaxări cantitative și reglementări împovărătoare, nu a dus, până acum cel puțin, la schimbarea modelului de afaceri al economiei globale. Or, o criză exact asta arată, și anume că ceva trebuie schimbat în modelul de business. S-a schimbat ceva în modelul de a face afaceri la nivelul global? Cred că nu. Una dintre cauzele crizei financiare din 2008 a fost dată de creșterea dezechilibrelor globale între economisiri și investiții. Acele dezechilibre sunt încă la niveluri uriașe și tind să crească, indicând că soluțiile reale nu s-au adoptat.

Ceea ce relevă aceste dezechilibre este o și mai profundă segregare a țărilor între un număr crescând de țări cu excedente de economisiri care au în mod constant ca partener cheie SUA, care are cel mai mare deficit relativ de economisiri din lume. Țările se pun în secundaritate, ca să folosesc din nou termenul pe care filozoful Rémi Brague („Europea, calea romană”, IDEA Design & Print Editură, Cluj, 2002) l-a folosit pentru a arăta cum a reacționat Roma după ce a învins militar Grecia, dar și-a dat seama că era învinsă cultural de aceasta din urmă.

Din Fig. 2 se vede că, după fiecare criză, numărul țărilor în care deciziile private și publice au dus la apariția sau la creștere excedentelor relative de economisiri au crescut. După Criza Asiatică, din 1995-1997, țările asiatice au trecut de partea „sigură” a excedentelor de economisiri pe care le-au crescut permanent. După criza din 2008, a fost rândul zonei euro să se pună în secundaritate față de SUA. Nu numai Germania are acum surplus, ci zona euro ca întreg.

Ce ar fi putut duce la reducerea acestor dezechilibre? Măsuri care să slăbească sau chiar să elimine cauzele care le alimentează: restricțiile referitoare la mobilitatea capitalurilor în unele țări; intervențiile pe piețele valutare în scopuri comerciale; dependența de export a unor țări; structurile productive îmbătrânite care mențin cererea de petrol la niveluri înalte, ceea ce împiedică reducerea prețurilor petrolului; factori structurali care limitează cererea internă în unele economii dezvoltate; natalitatea redusă în țările dezvoltate; factori ce țin de educație, educația relativ redusă favorizând consumul în defavoarea economisirii.

Confruntate cu magnitudinea crizei și temându-se de consecințele sociale imediate, autoritățile din țările dezvoltate au preferat soluțiile cele mai ușoare. Pe de o parte, relaxările cantitative au fost folosite pentru a evita soluțiile dureroase, dar sănătoase. Experiența ne arată însă că soluțiile dureroase nu pot fi evitate, ci, doar, amânate pentru o perioadă de timp, în final, ceea ce este necesar întâmplându-se. Pe de altă parte, reglementarea excesivă a fost utilizate de autorități pentu a da satisfacție populației care, pierzând locuri de muncă, venituri și avuție, dorea identificarea de vonovați pentru criză și pedepsirea lor. Excesul de reglementare este parte a pedepsei, care va duce însă, neintenționat, la încetinirea creșterii economice și a nivelului de trai pentru cei mai săraci.

Nu e nimic inteligent în a identifica vinovați pentru un proces evolutiv, cum este economia, care este funciarmente impersonal atunci când este vorba de miliardele de decizii individuale legitime în efortul pe care fiecare îl face pentru mai binele său sau al celor dragi lui. Personificarea acestui proces prin identificarea de vinovați – în cazul nostru băncile – este de două ori neonest. În primul rând pentru că acțiunile din trecut ale unor agenți economici sunt judecate după standarde diferite decât cele care operau în timp real.

În al doilea rând, personificarea cu vinovați a unui proces impersonal este neonestă pentru că nimeni – deci nici statul – nu poate cunoaște circumstanțele individuale ale deciziilor și rezultatele acestora. Sunt suficiente dovezi că regulile stabilite de stat prin agențiile sale reglementatoare, care sunt acte cât se poate de personalizabile, au contribuit la criza din 2008 mai mult decât deciziile private ale agenților economici. În viitor vom putea vedea că relaxările cantitative și reglementarea excesivă practicate după 2008 vor fi fost în cea mai mare măsură cauzele următoarei crize financiare.

De ceva vreme autoritățile ne asigură, triumfalist-omniscient, că la viitoarea criză, consecințele vor fi mai puțin dureroase datorită reglementărilor pe care le-am dezvoltat, implicând că avem ceea ce de fapt ne lipsește prin însăși constituția noastră, și anume capacitatea de a proiecta procese și instituții economice optime. Între timp, așa cum se vede din Fig. 1, dezechilibrele globale rămân similare cu cele de dinainte de criza din 2008. Deși nedorită, magnitudinea lor a rămas uriașă, parcă pentru a realiza „sarcina bizară a științei economice”, pe care teoria economică ortodoxă nu o poate înfăptui, și anume „să le demonstreze oamenilor cât de puțin știu cu adevărat despre ceea ce își imaginează ei că pot proiecta” (The Collected Works of Friedrich Augustus Hayek, Vol. I: The Fatal Conceit: Errors of Socialism, p. 76, Routledge, 1988).

Lucian Croitoru este consilier al guvernatorului BNR. Opiniile autoriului nu implică poziția BNR

Urmărește mai jos producțiile video ale G4Media:

Donează lunar pentru susținerea proiectului G4Media

Donează suma dorită pentru susținerea proiectului G4Media

CONT LEI: RO89RZBR0000060019874867

Deschis la Raiffeisen Bank

1 comentariu