Mediafax

Represiunea financiară în variantă autohtonă

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2019%2F01%2FLaurian-Lungu-Agerpres-Angelo-Brezoianu.jpeg)

Ascultă articolul

Ordonanța de urgență 114/2018, care a suscitat multe reacții, are implicații mult mai profunde. Ea pare a fi o primă etapă în îndeplinirea unui obiectiv important menționat în programul de guvernare al actualei coaliții, și anume creșterea rolului statului în economie. Totodată, adâncește semnificativ breșa dintre rațiunea economică și cea politică prin ignorarea flagrantă a principiilor economice. Aceste episoade aduc de regulă, în timp, costuri suplimentare pentru populație și aruncă economia pe un palier de creștere potențială inferioară.

- articolul continuă mai jos -

Există trei probleme fundamentale legate de măsurile cu impact masiv în economie ale acestei ordonanțe. Ele țin de momentul ales, logica economică și faptul că se aplică într-o economie mică și deschisă.

În sens larg, represiunea financiară, la care face referire titlul, este un ansamblu de măsuri pe care autoritățile le folosesc pentru a crește veniturile din taxe și impozite prin diverse mijloace. Intervențiile în economie variază de la controlul prețurilor, în special al dobânzilor, la cel al capitalului. Scopul este de a reduce datoria publică și deficitul bugetar și/sau de a genera fonduri suplimentare pentru cheltuieli discreționare.

Este bine știut faptul ca taxele au un efect redistributiv puternic în economie. La nivel macroeconomic, per ansamblu, impactul măsurilor fiscale propuse este un transfer al veniturilor private către stat. Aceste venituri la buget vor alimenta, în teorie, creșterea prevăzută a pensiilor și salariilor și, probabil, parțial, Fondul de Dezvoltare și Investiții nou creat, administrat de către Comisia Națională de Strategie și Prognoza (CNSP) (în paranteză, este important mecanismul, și nu neapărat instituția în sine).

În esență, CNSP devine un așa numit SPV (special purpose vehicle= ‘’vehicul’’ cu scop special) care va canaliza fluxuri investiționale preferențiale relativ importate în economie, echivalentul a 5% din PIB-ul anului 2018, ce circumscriu obiectului ei de activitate.. Logica economică este scurtcircuitată în procesul de finanțare al acestor investiții, CNSP urmând a accesa împrumuturi de la buget cu o dobânda fixă de 1% pe an, în condițiile în care statul însuși se împrumută cu aproape 5% pe an în acest moment. Indubitabil, va exista un efect al acestor investiții în economie. Însă, acest efect trebuie privit prin prisma costului de oportunitate. În România, printre altele și datorită deficiențelor instituționale, randamentul investițiilor publice, sau în parteneriat public privat, este deocamdată inferior celui pur privat. Riscul economic al acestui SPV se poate amplifica puternic într-o perioadă de criză, crescând costurile bugetare.

Un element esențial al represiunii financiare este controlul ratei dobânzii, atât ca efect al ordonanței, cât și ca efect al proiectului legii de plafonare a dobânzilor la credite. Impunerea unei taxe pe activele bancare raportată la ROBOR este o inovație a autorităților, auto-distructivă pentru sectorul bancar: în condiții economice defavorabile, cu inflație și dobânzi în creștere, taxa pe active devine și mai împovărătoare, împiedicând procesul de relansare al creditării și, corespunzător, al economiei. Afirmația că ROBOR ar fi manipulat masiv este ridicolă atâta timp cât statul, considerat a fi entitatea cu cel mai mic risc în economie, se împrumută la dobânzi între 4-5% pe an deja, mult peste ROBOR la 12 luni, de exemplu. Este posibil ca aici logica politică să primeze asupra celei economice și, un alt scop al acestei taxe pe active bancare, exagerată ca magnitudine, să fie de fapt creșterea rolului statului în sectorul bancar, după modelul deja brevetat în Polonia și Ungaria în ultimii ani.

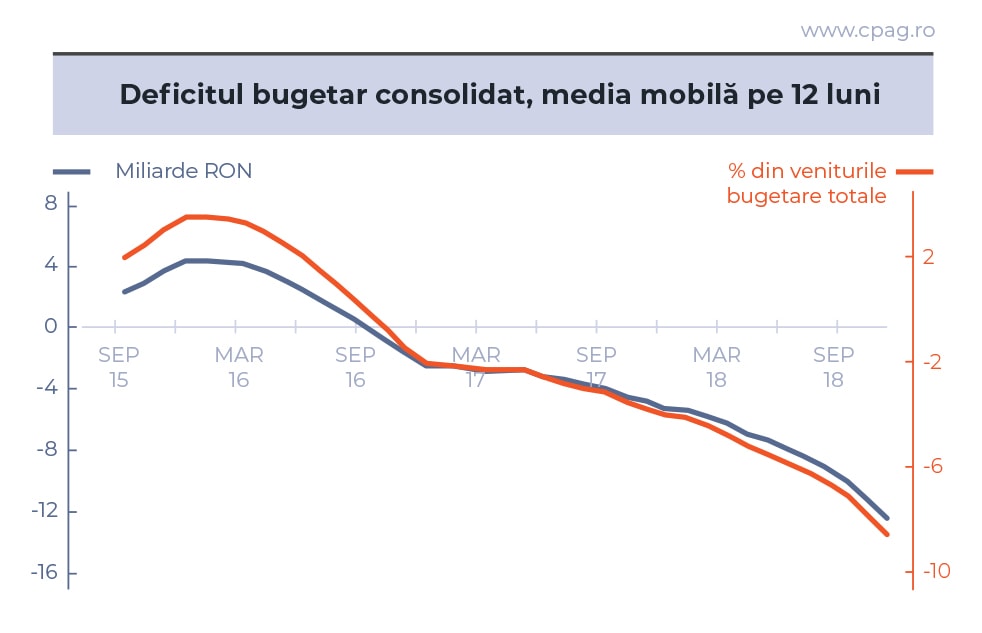

Momentul ales pentru aceste măsuri este unul sensibil din punctul de vedere al impactului lor asupra echilibrelor macroeconomice. Se suprapun cu un necesar în creștere de finanțare al economiei, dincolo de limitele considerate ‘’normale’’. Deficitul de cont curent este deja îngrijorător, în jur de -5% din PIB în 2018. Deficitul bugetar, calculat ca medie mobilă pe ultimele 12 luni – pentru a obține o perspectiva dinamică a acestuia – a reprezentat, la 11 luni, 9% din totalul veniturilor bugetare (atenție, nu din PIB ci doar din veniturile efective pe care statul le colectează anual).

Așa cum se vede și din graficul de mai jos, marja de manevră lunară s-a restrâns considerabil în ultimul an, și ca efect al politicilor defectuoase de creștere incontrolabilă a salariilor. Această marjă de manevră se va reduce și mai puternic în viitorul imediat, pe măsură ce economia încetinește – parțial și ca efect net al măsurilor din ordonanță (investiții reduse în sectorul energetic și bancar, costuri de creditare mai mari pentru economie, etc.)

*deficitul este calculat ca pondere din veniturile statului, Sursa: calcule din datele M Finanțe

În aceste condiții, supapa de siguranță devine canalul cursului de schimb. Necesarul crescut de finanțare al economiei se va reflecta în dobânzi mai mari, cu presiune asupra ratei de schimb. Chiar dacă pe termen scurt populația ar putea finanța – foarte posibil în pierdere – o parte a deficitului bugetar la rate ale dobânzii oferite de stat, pe termen mediu vor fi necesare surse de finanțare externe sau interne, la dobânzi mai mari.

Într-o economie mică deschisă, cum este cea a României, logica politică de a controla rata dobânzii sau rata de schimb este complet depășită. Exemple recente ale unor țări mult mai mari de lângă noi, cum ar fi Rusia în 2015 sau Turcia în 2018, arată cât de inutilă este irosirea rezervelor internaționale în a apăra un curs de schimb sau a menține rate ale dobânzii care nu reflectă situația macroeconomică. În final, în astfel de episoade, logica economică primează asupra celei politice.

Fixarea prețurilor și a ratei dobânzilor într-o economie deschisă în care o politică fiscală laxă este condusă după principii extravagante este întotdeauna o activitate periculoasă. Cu atât mai mult cu cât dezechilibrul intern (deficitul bugetar) și cel extern (contul curent) se adâncesc accelerat. În aceste condiții, chiar și un șoc negativ economic relativ redus, de origine autohtonă sau externă, poate trimite economia în vrie.

Op-ed semnat de Laurian Lungu, Consilium Policy Advisors Group. Articolul a fost publicat și pe site-ul think-tank-ului CPAG.

Foto: Laurian Lungu (Agerpres / Angelo Brezoianu)

Citește și

Citește și

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1765264660%2F444ec46647dd8ddbda9ce440166c721b-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1765264809%2Fed59cd7fb3f4a9c7d28a237188a94fe0-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1765273333%2F25376a379b2e8a471353e18a26428d30-t.png)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F07%2F1765273352%2Facf9861020b8f5cb3486c9d0802e6b70-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2024%2F06%2Fdreamstime_xl_92904028.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2FVOT_ILUSTRATIE_7_DEC_07_INQUAM_Photos_Octav_Ganea.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F08%2Fadmin-ajax-7-6.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F05%2Fprofimedia-1095160640.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2024%2F03%2Fdustin-humes-RgKsNlZJH8s-unsplash-e1709466183499.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FHMsJDyIWgAA8nRd.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FHMs3fawWEAApU-s.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2Fprofimedia-1114976868.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2022%2F02%2FFEaoVDvXwAI2C6f.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2023%2F06%2Fmedic-legist-manusi.jpeg)

Top Articole

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FWhatsApp-Image-2026-07-01-at-06.57.44-scaled.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F05%2FIlie-Bolojan-Timisoara-2.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2023%2F01%2FFB1A0229.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2Fdacia-striker-promoto-24.webp)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2023%2F01%2Finstalatie-foraj-gaz-petrol.jpeg)

Cele mai noi articole

Cele mai noi articole

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fazil-Bihor-2.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2024%2F09%2Fnational-flag-5141275_1920.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F05%2Fgrindeanu-nicusor-bolojan-2-scaled.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F09%2Fvaci-din-rasa-Wagyu.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FScreenshot-2026-07-08-at-17.22.11.png)

Recomandări Video

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FTibi-Useriu.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FTECH-TRENDS-ALEX-BUZICA.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2FCat-de-bune-sunt-bauturile-cu-vitamine.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F07%2Fimage_2026-07-01_091011684.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FTECH-TRENDS-ALEX-BUZICA-2.png)

Data viitoare mergeti la vot si putem evita mizeriile astea PSDiste. Sau nu, daca sunteti masochisti.

Generalii Inflatie si Criza Economica le vor veni de hac Ciumei Rosii. Cu cat vor actiona mai repede cei doi generali provocati de aceasta banda de crima organizata, cu atat mai bine pentru tara.

ai scris „pe Dragnea” gresit

Nu poți să te aștepți, de exemplu, la un sistem medical gen John Hopkins plătind trei lei taxe pentru medicină.

in guvernarea dragnea nu poti sa te astepti la nimic bun, oricat ai plati!

4,7569 lei un Euro!!!!!!!!!!!! Devalorizare in 3 saptamani mai mare decat intr-un an!!!!!!!!!!

Dar e liniste!

prost este cine finanteaza guvernarea dragnea!

Ne indreptam cu pasi repezi spre recesiune.